Nie ma złego ani dobrego ubezpieczenia podróżnego. Jest dopasowane do Twoich potrzeb – albo nie.

Choć temat ubezpieczeń wydaje się kulą u nogi każdego podróżnika i zbędnym wydatkiem – to jednak inwestycja w bezpieczeństwo i spokój ducha podczas wyjazdu. I choć jego urzędowy charakter może przytłaczać, a nawet odstraszać – warto poświęcić chwilę na znalezienie polisy, która zapewni nie tylko korzystne warunki finansowe, ale i realną wartość w przypadku potrzeby skorzystania z ubezpieczenia.

- Jeśli masz zaprzyjaźnionego i zaufanego agenta, który pomoże Ci w wyborze ubezpieczenia podróżnego – to raz, dwa, i po sprawie. Ale co, jeśli nie masz – albo nie chcesz zdawać się przy podejmowaniu takich decyzji na innych?

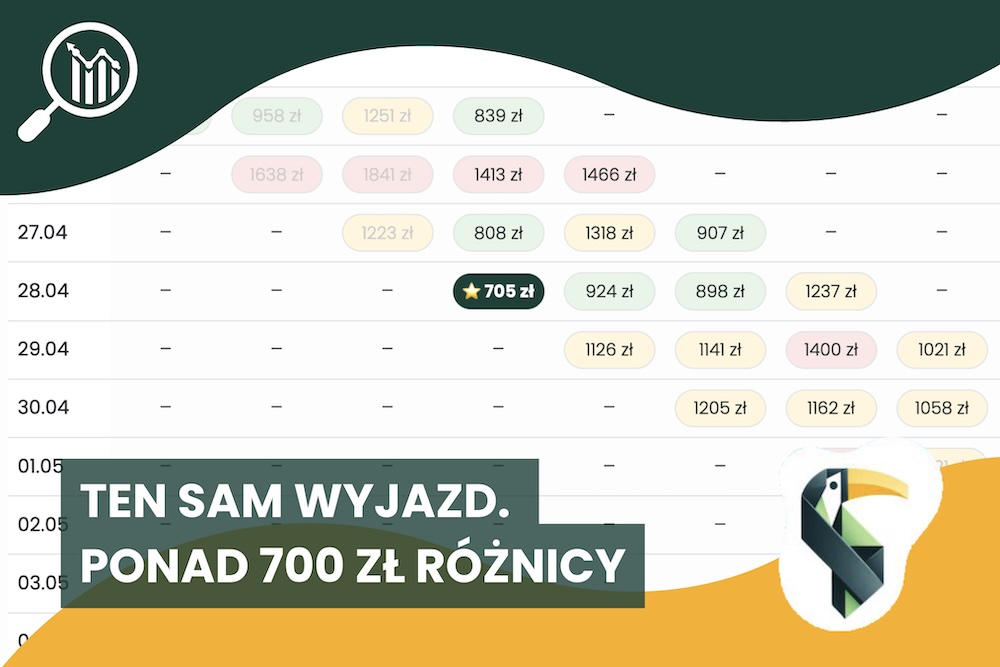

- Na szczęście, ktoś już wpadł na pomysł ratunku, żebyśmy nie tonęli w stosach dokumentów i urzędniczej mowy – i wymyślił internetowe porównywarki ubezpieczeń.

W dzisiejszym świecie to chyba najszybszy i najbardziej intuicyjny sposób, by uzyskać przegląd ofert od różnych dostawców i móc szybko mieć ten punkt przygotowania do podróży odhaczony. W końcu, dzięki tym sprytnym narzędziom, wybór tego najlepszego nie powinien być fizyką kwantową – ale… cóż. Teoria – teorią. A w praktyce, ilość czynników do porównania może przytłaczać – zwłaszcza jeśli robi się to po raz pierwszy.

- Jak się w tym wszystkim odnaleźć, by czuć się bezpiecznie, ale nie narażać na niepotrzebne koszty?

- Na co koniecznie zwrócić uwagę przy wyborze ubezpieczenia podróżnego?

- I jakie dodatki mogą zrobić różnicę?

O tym wszystkim w dzisiejszym poradniku jakdolece.pl – który, co w dzisiejszym świecie warto podkreślać – jest bezstronny, obiektywny i niesponsorowany przez żadnego z dostawców ubezpieczeń.

Udanej lektury!

1. Zakres ochrony - detale, które mają znaczenie

Zakres ochrony to kluczowy element, który decyduje o tym, jak dobrze jesteś zabezpieczony w różnych sytuacjach. Oto elementy, na które warto zwracać uwagę:

a) Pokrycie kosztów medycznych:

To fundamentalna część każdej polisy. Sprawdź, czy obejmuje ona nie tylko wizyty u lekarza i podstawowe leczenie, ale również ewentualne koszty związane z hospitalizacją, zabiegami specjalistycznymi, a nawet transportem medycznym do kraju. Ważne jest, by limit pokrycia był dostosowany do standardów kraju, do którego się udajesz – leczenie w niektórych regionach, np. w USA, może generować ogromne koszty.

b) Ubezpieczenie od nieszczęśliwych wypadków:

To dodatkowa ochrona, która zapewnia wsparcie finansowe w przypadku trwałego uszczerbku na zdrowiu lub śmierci ubezpieczonego w wyniku wypadku.

c) Odpowiedzialność cywilna za szkody wyrządzone osobom trzecim:

Jest to ważne, gdy nieumyślnie spowodujesz szkodę na osobie lub mieniu, np. wynajmując samochód. Ubezpieczenie może pokryć koszty ewentualnych roszczeń.

d) Koszty ratownictwa i poszukiwawcze:

Jeśli planujesz wyprawy w trudno dostępne tereny (np. górskie), upewnij się, że Twoje ubezpieczenie pokrywa ewentualne koszty akcji ratowniczej.

e) Leczenie chorób przewlekłych:

Jeśli cierpisz na choroby przewlekłe, upewnij się, że są one uwzględnione w ubezpieczeniu. Niektóre polisy wymagają dodatkowych opłat lub całkowicie wykluczają możliwość pokrycia kosztów leczenia w takich przypadkach.

f) Pokrycie kosztów związanych z pandemią:

W obecnych czasach wielu ubezpieczycieli wyróżnia w zakresie ochrony koszty leczenia COVID-19 oraz ewentualną kwarantannę – nie zdziw się, więc jeśli zobaczysz je podkreślone i wypisane tłustym drukiem.

2. Limity i wyłączenia - klucz do pełnego zrozumienia polisy

Pełne zrozumienie limitów i wyłączeń w polisie ubezpieczeniowej jest niezbędne, aby uniknąć nieprzyjemnych niespodzianek w przypadku konieczności skorzystania z ubezpieczenia. Co najlepiej wiedzieć?

Limity ochrony:

Każda polisa określa maksymalną kwotę, jaką ubezpieczyciel wypłaci w przypadku szkody. Limity te mogą być określone globalnie dla całej polisy lub indywidualnie dla poszczególnych rodzajów zdarzeń (np. leczenie medyczne, utrata bagażu). Upewnij się, że limity są wystarczająco wysokie, by pokryć potencjalne koszty w kraju, do którego się udajesz.

Wyłączenia:

To sytuacje lub okoliczności, w których ubezpieczyciel nie pokrywa kosztów. Typowe wyłączenia obejmują:

- Zdarzenia spowodowane działaniem alkoholu lub narkotyków,

- Sporty ekstremalne i aktywności o podwyższonym ryzyku (chyba że wykupiono dodatkowe ubezpieczenie – o ryzykach specjalnych więcej w punkcie 3. poniżej),

- Choroby przewlekłe i tzw. stany przed istniejące, jeśli nie zostały zgłoszone i zaakceptowane przez ubezpieczyciela,

- Sytuacje wynikające z udziału w działaniach wojennych, zamieszkach czy aktach terroru, a czasem nawet katastrofach naturalnych (np. w spacerze do miejsca wybuchu wulkanu na Islandii).

3. Ryzyka specjalne - kiedy standardowa polisa nie wystarcza

Ryzyka specjalne obejmują działania i aktywności uznawane przez ubezpieczyciela za zwiększające ryzyko wystąpienia szkody – i mogą nie być objęte standardową ochroną.

Co się do nich zalicza?

Najczęściej do ryzyk specjalnych zaliczane są sporty ekstremalne takie jak nurkowanie, wspinaczka górska, paralotniarstwo czy off-road. Ale, ale! Haczyk jest w tym, że ryzyka specjalne dla każdego z ubezpieczycieli mogą być różne – a lista może wydłużać się o takie aktywności jak np. jazda na nartach (nie tylko poza wyznaczonymi trasami) czy nawet uczestnictwo w lokalnych festiwalach biegowych.

Jak się ubezpieczyć?

Aby zapewnić sobie ochronę podczas uprawiania tych aktywności:

- Sprawdź dokładnie polisę: Przed zakupem upewnij się, czy i jakie aktywności są wyłączone z ochrony.

- Rozważ zakup dodatkowego ubezpieczenia: Wiele firm oferuje możliwość dokupienia rozszerzeń, które obejmują ryzyka specjalne. Jest to często najprostsza droga do zapewnienia sobie pełnej ochrony.

Przykład z życia autorki: mimo naprawdę wypasionej polisy (rocznej i obejmującej cały świat, w tym turystykę górską), w którą inwestuję, od kiedy zostałam semi-nomadem – wejście na Kilimandżaro wymagało wykupienia dodatkowego ubezpieczenia. Dlaczego? Bo mój dotychczasowy zakres polisy kończył się na 4000 m n.p.m. A dach Afryki jednak ma trochę więcej.

Dodatki w ubezpieczeniu podróżnym, które robią różnicę

a) Assistance 24/7

Co, jeśli mimo najlepszych starań stanie się coś nieprzyjemnego – i będziesz potrzebować pomocy na drugim końcu świata na już, a ubezpieczyciel… nie odbierze telefonu?

Choć wykupienie Assistance 24/7, czyli dostępu do tzw. gorącej linii bez względu na porę dnia i nocy, jest dodatkiem nierzadko zwiększającym finalny koszt ubezpieczenia – jest tego warte. W końcu wypadki nie tylko chodzą po ludziach – ale też nie dbają o to, jaki jest dzień tygodnia i która godzina – i mają w nosie czas pracy biur ubezpieczycieli, czyli najczęściej ten od poniedziałku do piątku, od 8:00 do 16:00.

Co ważne: Assistance 24/7 to nie tylko pomoc w nagłych wypadkach medycznych. To również wsparcie w przypadku utraty dokumentów, problemów prawnych czy konieczności organizacji powrotu do kraju.

b) Dodatkowy dzień ubezpieczenia

Choć to logiczne, że ubezpieczenie powinno pokrywać cały okres podróży, od dnia wyjazdu do powrotu – warto rozważyć zakup polisy z choćby jednodniowym zapasem. Przyda się w przypadku opóźnienia lub odwołania lotu – i konieczności przedłużenia wyjazdu o dodatkowe godziny.

c) Ubezpieczenie bagażu

Utrata, uszkodzenie lub opóźnienie bagażu to niestety częsta podróżnicza niedogodność – która dziwnym trafem przytrafia się zwłaszcza budżetowym liniom lotniczym. Dlatego w trakcie zakupu ubezpieczenia sprawdź, czy i jakie sytuacje związane z bagażem pokrywa polisa, na którą chcesz się zdecydować.

d) Warunki odwołania podróży

Życie bywa nieprzewidywalne – choroba, wypadek, sytuacja rodzinna mogą zmusić Cię do odwołania wyjazdu. Dlatego zwłaszcza w przypadku dalekich i drogich podróży, dobrze jest mieć polisę, która zwróci lub choć częściowo pokryje koszty anulowania, lub zmiany rezerwacji.

A co po wykupieniu ubezpieczenia?

Nie chowaj dokumentów od razu do szuflady! Choć to brzmi jak udręka – koniecznie przeczytaj OWU – czyli ogólne warunki ubezpieczenia. W ten sposób nie tylko upewnisz się, że znalazło się w nich wszystko, na czym Ci zależało – ale też znajdziesz informacje o procedurach zgłoszenia szkody.

Dlaczego są ważne? Każdy ubezpieczyciel ma określone procedury i terminy, w jakich należy zgłaszać szkody po ich wystąpieniu. Są kluczowe dla akceptacji roszczenia – nie przegap ich, żeby nie utracić prawa do odszkodowania!

Koniecznie zapisz sobie też numer ubezpieczenia i numery alarmowe w telefonie lub podróżnym notesie, żeby w razie potrzeby mieć je pod ręką (i nie musieć szukać najpierw Internetu, potem odpowiedniego maila i załącznika z umową…).

_

Wybór odpowiedniego ubezpieczenia podróżnego może wydawać się skomplikowanym procesem, ale jest to kluczowy krok w planowaniu każdej podróży, który zapewnia spokój ducha i ochronę na wypadek nieprzewidzianych zdarzeń. Niezależnie od tego, czy wybierasz się na wyprawę życia, czy na relaksujący wypoczynek – niech właściwe ubezpieczenie podróżne będzie Twoim najważniejszym towarzyszem.

Jeśli potrzebujesz więcej informacji o tym, jak przygotować się do podróży i radzić sobie na miejscu – przejdź do sekcji „Poradniki” naszego bloga.